本篇介绍了有关在多特征的情况下如何使用线性回归,以及一些相关的技巧。

场景描述

在多数时候我们的特征并不会只有一个。在预测房价的例子中,除了房屋的面积之外,房屋的房间数,楼层,房屋的年龄等也可以用于房价的预测。

| 面积($x_1$) | 房间数($x_2$) | 楼层($x_3$) | 房屋年龄($x_4$) | 价格(y) |

|---|---|---|---|---|

| 2101 | 3 | 2 | 20 | 460 |

| 1236 | 3 | 1 | 40 | 232 |

| 1514 | 2 | 2 | 50 | 315 |

符号注释 :

n : 特征的数量

$x^{(i)}$ : 第i个训练样本的特征向量

$x^{(i)}_j$ : 第i个训练样本的第j个特征值

例 :

$$x^{(2)} = \begin{bmatrix}

1236 \\

3 \\

1 \\

40

\end{bmatrix} \qquad x_3^{(2)} =1$$

假设函数

因为特征的数量增加,假设函数也做出了相应的变化

$$h_\Theta(x) = \Theta_0 + \Theta_1x_1 + \Theta_2x_2 + \Theta_3x_3 + … + \Theta_nx_n $$

为了书写的方便,我们定义一个$\quad x_0=1 \quad$ 即 $(x_0^{(i)}=1)$

于是我们有 :

$$h_\Theta(x) = \Theta_0x_1 + \Theta_1x_1 + \Theta_2x_2 + \Theta_3x_3 + … + \Theta_nx_n $$

为进一步简化这个表达式,我们使用向量的方式来表示 :

$$X=\begin{bmatrix}

x_0\\x_1\\x_2\\x_3\\...\\x_n

\end{bmatrix}

\qquad

\Theta=\begin{bmatrix}

\Theta_0\\\Theta_1\\\Theta_2\\\Theta_3\\...\\\Theta_n

\end{bmatrix}$$

$$h_\Theta(x) = \underbrace{ \Theta_0x_0 + \Theta_1x_1 + \Theta_2x_2 + \Theta_3x_3 + … + \Theta_nx_n}_{\Theta^TX}

$$

$$\Huge\Downarrow $$

$$h_\Theta(x) = \Theta^TX$$

代价函数

$$J(\Theta) = \frac{1}{2m}\sum_{i=1}^m(h_\Theta(x^{(i)}) - y^{(i)})$$

梯度下降

$$Repeat\left\{ \Theta_j = \Theta_j - \alpha\frac{\partial}{\partial\Theta_j}J(\Theta_0,...,\Theta_n) \right\} $$需要注意的是,这里的$\Theta_j$需要同步更新

| 同步更新 | 异步更新 |

|---|---|

| temp0 = $\alpha\frac{\partial}{\partial\Theta_0}J(\Theta_0,…,\Theta_n)$ temp1 = $\alpha\frac{\partial}{\partial\Theta_1}J(\Theta_0,…,\Theta_n)$ $\Theta_0$ = temp0 $\Theta_1$ = temp1 |

temp0 = $\alpha\frac{\partial}{\partial\Theta_0}J(\Theta_0,…,\Theta_n)$ $\Theta_0$ = temp0 temp1 = $\alpha\frac{\partial}{\partial\Theta_1}J(\Theta_0,…,\Theta_n)$ $\Theta_1$ = temp1 |

特征缩放(Feature Scaling)

确保特征的数值大小在相似的规模下,这样梯度下降法可以更快的收敛。

在做特征缩放时并不需要太精确,只是为了使梯度下降法能更快的收敛。

| 缩放前 | 缩放后 |

|---|---|

| $x_1 = size(0-2000 feet^2)$ | $x_1 = \frac{size(feet^{2})}{2000} \,(0\leq x_1 \leq 1)$ |

| $x_2=number \, of \, bedrooms(1-5)$ | $x_1 = \frac{num \, of \, bedrooms}{5} \,(0\leq x_2 \leq 1)$ |

均值归一化(Mean normalization)

特征缩放的一种方法

$$

x_1 \Rightarrow \frac{x_1 - \mu_1}{S_1}

$$

$\mu_1$ 表示训练集中特征$x_1$的平均值

$S_1$ 表示该特征值的范围(max - min)

多项式回归

多项式回归就是用线性回归的方式去拟合更复杂的函数,甚至是非线性的函数。

特征选择

如图所示,我们有两个特征,房子的临街宽度和垂直深度。但我们通常使用面积来表示房屋的大小。所以我们可以使用房屋的面积(临街宽度 x 垂直深度)作为一个特征。

拟合多项式

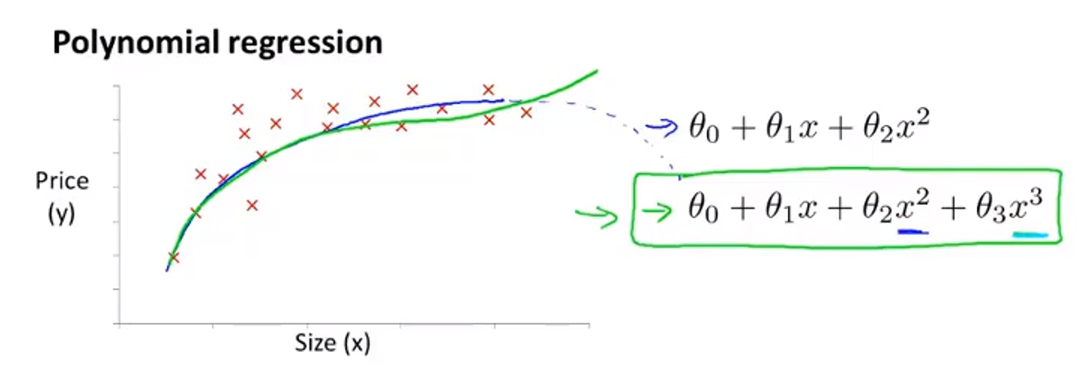

对于下图中的数据集,我们继续使用一次函数来拟合的话,效果并不太好。

如果使用二次函数来拟合的话,效果可能也不是特别好,因为我们知道,二次函数的图像(图中蓝色的线)在后面是一个下降的趋势,然而现实中房价并不会随着房屋面积的增加而减少。

所以这里我们可以使用三次函数(图中绿色的线)来拟合。

我们只要做一些简单的修改就可以将线性回归应用到多项式上。

$$h_\Theta(x)=\Theta_0 + \Theta_1x_1 + \Theta_2x_2 + \Theta_3x_3$$

$$\huge\Downarrow$$

$$h_\Theta(x)=\Theta_0 + \Theta_1size + \Theta_2(size)^2 + \Theta_3(size)^3\

$$

我们令

$$x_1=(size)\ x_2=(size)^2\ x_3=(size)^3$$

即可。

需要强调的是,在这种情况下特征缩放就显得尤为重要。

检验方法

我们如何判断梯度下降法是否正常工作呢?

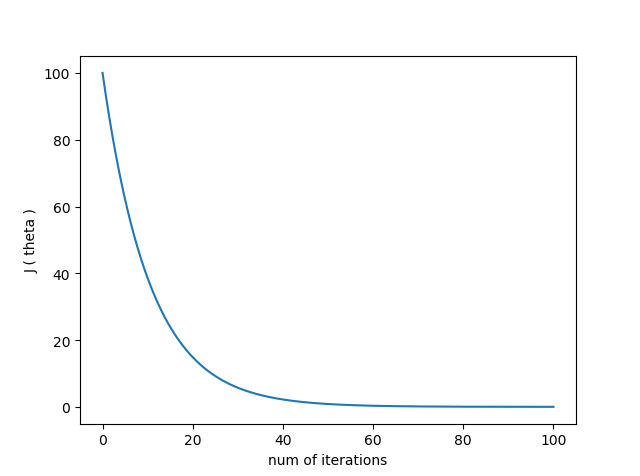

通常可以观察代价函数的值与迭代次数的关系来判断。

当梯度下降法正常运行时,如下图所示,随着迭代次数的增加,代价函数的值越来越小,当梯度下降算法迭代60次左右时,代价函数的值几乎不再变化,说明此时算法已经收敛。

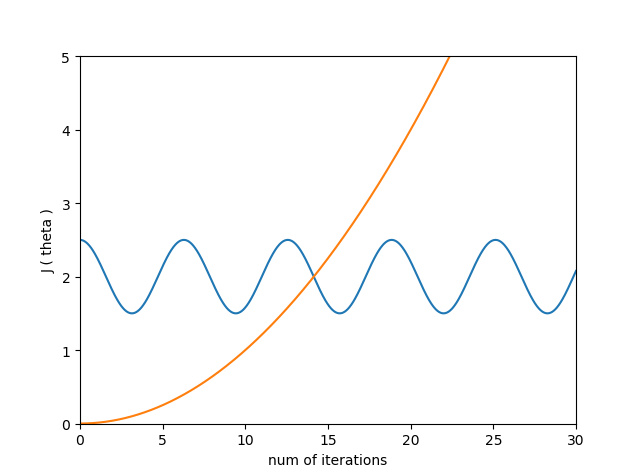

当出现以下两种情况时,代价函数的值上下震荡,或是逐渐变大,这都说明梯度下降法并没有正常工作。

通常出现这两种情况的原因都是学习率 $\alpha$ 过大。

学习率选择

总的来说学习率过小的话,会导致收敛过慢

而学习率过大的话,可能导致无法收敛,代价函数 $J(\Theta)$ 并不会在每次迭代之后都下降。

我们可以通过多次试验的方式找出合适的学习率值的大小。

另:按照吴恩达老师的推荐,我们可以如下依次选择学习率的大小。

… 0.001,0.03,0.1,0.3 …

正规方程

正规方程可以让我们再某些情况下,更快的求解出参数 $\Theta$。

假设我们有m个样本,$(x^{(1)},y^{(1)}),(x^{(2)},y^{(2)}),…,(x^{(n)},y^{(n)})$ ,n 个特征。

我们将单个样本的特征写成向量形式,再将所有的向量转置后,写成矩阵形式。

$$

x_{(i)} = \begin{bmatrix}

x_0^{(i)} \\ x_1^{(i)} \\ x_3^{(i)} \\ ... \\ x_n^{(i)}

\end{bmatrix} \qquad

X = \underbrace{\begin{bmatrix}

---(x^{(1)})^T---\\

---(x^{(2)})^T---\\

---(x^{(3)})^T---\\

---------\\

---(x^{(m)})^T---\\

\end{bmatrix}}_{m * (n+1)}

$$

接着,只要求解如下这个矩阵表达式,就可得到参数$\Theta$的值

$$\Theta = (X^TX)^{-1}X^Ty$$

在上式中需要对矩阵求逆,那么如果矩阵不可逆呢?

一般来说,大部分矩阵都是可逆的,出现了以下两种情况时,会导致矩阵不可逆:

多余特征

如下所示,显然$x_1$和$x_2$两个特征是线性相关的,那么这时就会导致矩阵不可逆

$$x_1 = size \ in \ feet^2 \ x_2 = size \ in \ m^2$$太多特征

如果我们的特征数量较多,而样本数量较少,造成特征数量大于样本数量,这种情况下也会导致矩阵不可逆。例如,生物信息学的基因芯片数据中常有成千上万个属性,但往往只有几十,上百个样例。

正规方程与梯度下降法比较

| 梯度下降 | 正规方程 | ||

|---|---|---|---|

| 缺点 | 需要多次迭代 需要选择学习率 |

优点 | 不需要多次迭代 不需要选择学习率 |

| 优点 | 当特征数量n很大时, 也能运行的很好 |

缺点 | 当特征数量n较大时, 速度很慢 |

吴恩达老师推荐,当n大于10000时选择梯度下降法,小于10000时选择正规方程法。